フリーランス・飲食店・美容室・ネイルサロンなど個人経営のお店、その他個人事業等の税務管理なら

個人事業主のための税金サポート

運営:税理士事務所century-partners

〒150-0022東京都渋谷区恵比寿南2-21-2 サウスヒル301 ※駐車場有

渋谷区の恵比寿にある税理士事務所です。

お気軽にお電話ください。

個人の方で、確定申告を期限までにできなかった場合は、遅れてでも期限後申告することが大切です。当税理士事務所はそういった無申告の案件にも強いので、お気軽にご連絡くださいませ。

インストラクターの確定申告(スポーツトレーナー、スポーツコンサルティングなど)

スポーツインストラクターをはじめとするインストラクターの方のなかには、仲間を集めて開業しようという方もいるかと思います。そういった場合の確定申告をご紹介します。

インストラクターの税金

インストラクターの方の中には特定のジムに雇われている給与所得の方と、特定あるいは複数のジムなどで外注として働いている事業所得の方がいるかと思います。

インストラクターという仕事は比較的経費のかからない仕事だと思いますので、給与としてもらっておいた方が税金は安く済むかもしれません。

しかし「もともと外注の契約だった」「いつかは自分でお店を持ちたい!」「後輩を雇いたい!」などの理由で外注として働いている方もいるかと思います。

外注で働いている場合には確定申告が必要となります。そして忘れがちなのですが2年前の売上が1000万円を超えていた場合には消費税を払う必要が出てきます。

インストラクターの売上

売上は毎月の「売上表」や、毎月の「支払明細」、翌年1月に送られてくる「支払調書」などを基に1年間の売上を計算します。

書類は捨てずに保管しておいてください。誤って紛失してした場合でも、再発行を行ってくれないお取引先もあるかもしれませんのでご注意ください。

インストラクターの経費

インストラクターの場合には自分の体ひとつで売り上げがあがるため、経費が少ないのが税金の計算する上で悩みどころです。

ユニフォームもその洗濯代もすべてジム持ちなんてこともあるようです。

そんな中でも経費にできる可能性があるものをご紹介しておきます。

- 家賃の一部(賃貸マンションの場合)

- 携帯代の一部(ジムなどお客様との連絡手段)

- 研修会などの参加費用(新しいトレーニング方法の研究)

- WIFI代(動画などでトレーニング方法を研究)

- パソコン代の一部(情報収集や確定申告の資料作成のため)

- 会議費(お客様とトレーニング方法などの打合せや同業者からの情報収集のため)

- その他インストラクターの仕事をしていなかったらかからなかった経費

領収書や請求書などの書類は捨てずに7年間は保管しておいてください。領収書、レシートの保管はとても重要なことですので、下記のリンクはご確認くださいませ。

インストラクター仲間を雇った場合

ご自身でインストラクターの仲間を雇って給与をだすという場合には、源泉徴収が必要となります。毎月の給与から源泉徴収をして、期限までに税務署に支払うことになります。

余談ですが、給与をいくらにしようかという時には、その方の1か月の予想売上、月の予想経費(交通費など)、そしてあなたの利益などから計算してみるのも手だと思います。

例えばその方の売上が56万円、経費が月5万円、月15万円利益が欲しいという場合には額面の給与を30~36万円くらいにしておくといったかたちです。(将来的に社保へ加入するなら給与の1.2倍程度負担が増えますのでそういったことも考慮されるとよいかもしれません。)

オフィスワークの場合にはその他家賃や光熱費なども按分して負担させたりするのですが、インストラクターの場合にはそういった固定費がかからないのがよいですね。

一般的に日本では給与を「下げる」ということはあまりしませんので、毎月の給与はほどほどにしておいて、ボーナスで彼ら(彼女ら)に還元するという方法が安定した経営につながるかと思います。

個人事業税はかかるの?

個人で事業をやっている場合には、個人事業税がかかってくる可能性がありますが、個人事業税はすべての個人事業主にかかるというものではありません。

法定業種といわれる70業種に該当する場合には対象となるのですが、その対象業種のとらえ方が都道府県ごとに違っているといわれています。ですので確認方法としては都税事務所など管轄の都道府県税事務所に電話して、聞いてみるというのが手っ取り早い方法です。

また個人事業税は青色申告特別控除を控除前の利益から年290万円を引いた額にかかりますので、利益が少ない方はそもそもかかってきません。

例えば、売上600万円、経費350万円、青色申告特別控除65万円、所得(利益)185万円という方の場合には、個人事業税の計算上の利益は185万円+65万円の250万円となりますので、かかりません。

反対に売上600万円、経費250万円、青色申告特別控除65万円、所得(利益)285万円という方の場合には、個人事業税の計算上の利益は285万円+65万円の350万円となります。この場合には350万円マイナス290万円の60万円に対して5%の個人事業税がかかってくるというイメージとなります。

インストラクターの節税?

インストラクターの方の場合には経費が少ないですから給与所得の方が税金がやすくなることがおおいのですが、すでに外注として働いている場合にはご自身で会社を設立してご自身へ給与をはらうという方法もあります。

ただし、会社には法人税などがかかりますし、会社の設立する費用や会社を維持する費用もかかりますので、結局出ていくお金は多くなるかと思います。

単なる節税目的ではなく、人をたくさん雇って事業を大きくしていきたい、自分の店を持ちたいという方は会社を設立を検討してもよいかもしれません。

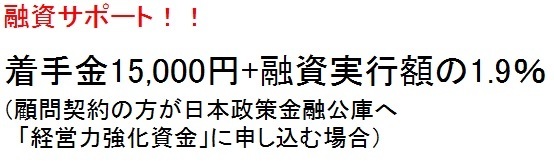

なお会社を設立してすぐに融資をうけるというのは難しいことがありますので、個人事業としてある程度実績をつくってから会社をつくるという方が融資は受けやすいかもしれません。

当事務所では融資を受ける際のサポートも行っております。

お電話・お問い合わせフォームはこちら

当税理士事務所へは

お気軽にお声がけください。

- 税務・経営についての基礎知識

- はじめての青色申告よくある失敗

- 個人事業主のための税理士事務所

- 事務所紹介