フリーランス・飲食店・美容室・ネイルサロンなど個人経営のお店、その他個人事業等の税務管理なら

個人事業主のための税金サポート

運営:税理士事務所century-partners

〒150-0022東京都渋谷区恵比寿南2-21-2 サウスヒル301 ※駐車場有

渋谷区の恵比寿にある税理士事務所です。

お気軽にお電話ください。

個人の方で、確定申告を期限までにできなかった場合は、遅れてでも期限後申告することが大切です。当税理士事務所はそういった無申告の案件にも強いので、お気軽にご連絡くださいませ。

適当な金額で確定申告をしたら修正申告が必要

集計が大変で、ついつい適当な金額で確定申告を行うと、後ほど修正申告が必要になってしまうこともあります。

個人の所得税の確定申告ですが、事業所得や不動産所得がある場合に、集計作業が大変だし、難しいと言うことで、ついつい適当な金額(数字)を入れて申告してしまうという方もいらっしゃいます。

また、単純に決算書・確定申告書の作成で見落としや計算間違いがあって、正しい金額となっていないということもあるでしょう。確定申告の作業は結構難しい部分も多いですから気持ちはよく理解できるのですが、そのままで大丈夫とは言えないのです。実額とずれてしまっていることはまずいのです。

売上は大体このくらいだっただろう、必要経費は大体このくらいだっただろうということで、推測の金額を損益計算書(白色の場合は収支内訳書)といった決算書に書いてしまうわけです。

税理士や公認会計士のように会計記帳に慣れていない方、集計に慣れていない方が適当な大体の数値を入れてしまうというお気持ちは理解できます。しかし、確定申告の売上高や必要経費の金額に関しては、厳密な金額の記入が求められていて、推定の金額であってはならないのです。

また、大体の金額で記入しようとすると、人間の心理としては、当然、損をしたくはないなという発送になってくるので、売上高が過少になってしまったり、必要経費を多く計上してしまう傾向もあります。

※反対に、税務署につつかれるのを嫌がって、わざと多くの利益を計上される納税者もいらっしゃるようですが、それもまた大きな損をしてしまいます。

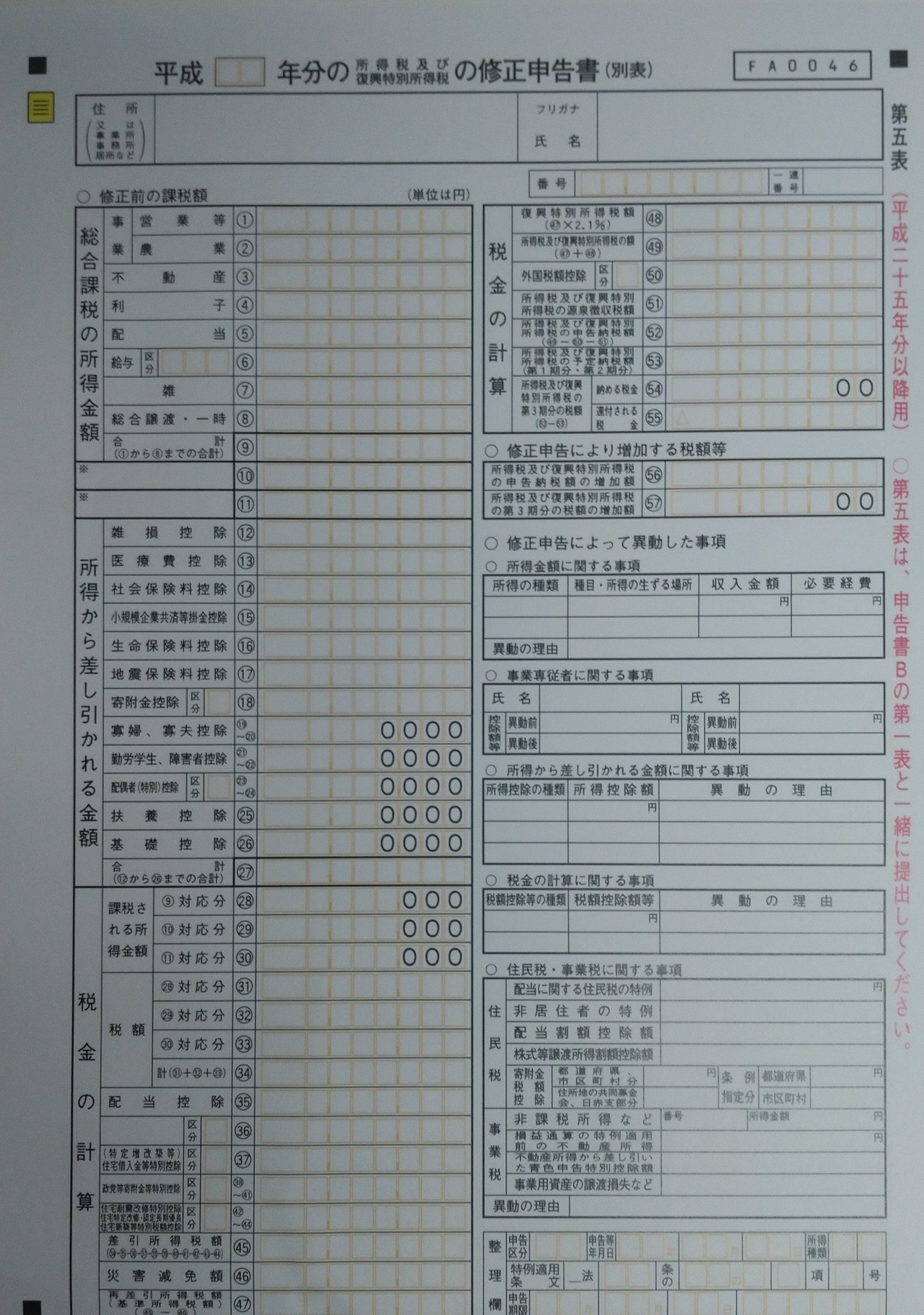

もしも、提出した確定申告書に記載された利益(≒所得)が低くなってしまっているような場合には、きちんと下記の写真にあるような修正申告書を提出したいところです。修正申告を行い、新たに生じた税金の納付も行うことでお気持ちとしてもすっきりとすることができるのではないでしょうか。

修正申告の場合は、確定申告書と少々違う書式の修正申告書を使います。

売上を低く計上して申告した場合

どうしても確定申告期限に集計等が間に合わなくても、決算書の売上高を適当な金額で記入して申告してしまうことは避けたいところです。売上高を過少に申告する行為は、売上除外という、罪の重い脱税と税務調査で判断されてしまうリスクが大きくあります。

このような認定を受けてしまいますと重加算税と言う名称の高額な罰金が課税されてしまうのです。

もしも、売上高を推定・推測の金額で記入していて、それが過少となっていることが判明した場合は、税務調査が入る前に自ら修正申告をしましょう。税務署の指摘が入る前、税務調査が入る前に、自ら修正申告をすることを自主申告とも呼ぶのですが、自主申告をすると罰金も非常に小さい額で済むことがほとんどです。

※早く差額を納税することにより、延滞税(利息)も最少額で済みます。

経費を水増し計上して申告した場合

確定申告後に必要経費が結果的に水増し計上となっていることに気が付いてしまうこともあるでしょう。このような場合にも所得の過少申告となってしまっているので、早めに修正申告をしましょう。

必要経費の過大計上で、罰が重くなるのは、存在しない必要経費を計上してしまっている状態です。これは、架空経費の計上と言われてしまい、単なる間違いではなくて脱税と言う判断をされてしまうリスクがあるのです(特に存在しない社員やアルバイトへの人件費や、架空の外注費はハイリスクです)。

単なる計算ミスの場合でも、架空経費をついつい計上してしまった場合でも、自ら修正申告をすることで大事にせずに済みますので、お早めに修正申告を行ってください。

税金を納め過ぎた場合は更正の請求を行う

期限に間に合わせるために大急ぎで確定申告書を作成して税務署に提出したものの、金額を間違えてしまったというケースもあると思います。また、間に合わせるために、若干の推定・推測の適当な金額を入れてしまったという方もいらっしゃるかもしれません。

そして、売上を誤って大きく計上してしまったり、必要経費を小さく計上してしまっている場合には、所得税や住民税を過大の納付することになります。このような場合には、更正の請求という手続きを行います。

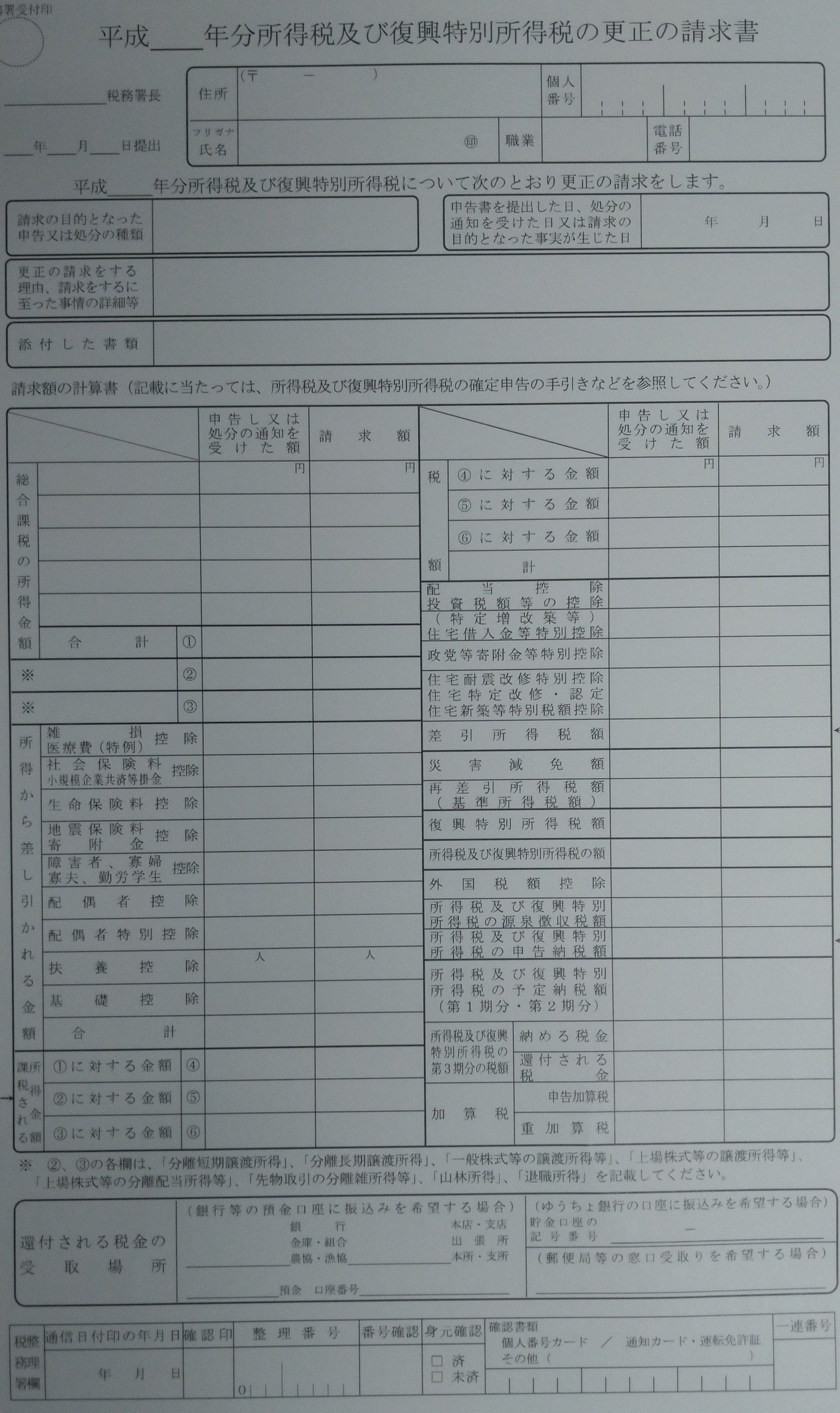

下記の所得税及び復興特別所得税の更正の請求書という書類を税務署に提出し、「いくら税金を過大に納めてから、いくら返してください」ということを税務署にお願いするのです。税務署がその請求を認めてくれた場合には、税金が還付されることとなります。

写真の下の方にあります「還付される税金の受取場所」については、記入忘れをしやすい部分なのでご注意ください。

税金を払い過ぎた場合は、それを是正するには更正の請求という手続きが必要になります。

修正申告を行わないと後の税務調査が怖い

「自分で適当な申告をしてしまったので、改めて修正申告をしたいので、その申告書作成及び提出の代行をして欲しい」というご相談は、我々の税理士事務所もこれまでにも多く受けてきています。

その際にいつも申し上げるのは、我々が申告代行をする場合でも、ご自身でできる範囲の申告業務であるから自ら修正申告書を作成する場合でも、できる限り早く修正申告に向けた作業に取り掛かってくださいと言うことです。

税務調査が後で入ってきてしまうと、過少申告加算税(場合によっては重加算税という重い罰金)、延滞税といったペナルティーが大きくなってしまうため、その点が怖いためです。まずは税理士事務所にご相談をされたいという方はお気軽にお問合せくださいませ。

お電話・お問い合わせフォームはこちら

当税理士事務所へは

お気軽にお声がけください。

- 税務・経営についての基礎知識

- はじめての青色申告よくある失敗

- 個人事業主のための税理士事務所

- 事務所紹介