フリーランス・飲食店・美容室・ネイルサロンなど個人経営のお店、その他個人事業等の税務管理なら

個人事業主のための税金サポート

運営:税理士事務所century-partners

〒150-0022東京都渋谷区恵比寿南2-21-2 サウスヒル301 ※駐車場有

渋谷区の恵比寿にある税理士事務所です。

お気軽にお電話ください。

個人の方で、確定申告を期限までにできなかった場合は、遅れてでも期限後申告することが大切です。当税理士事務所はそういった無申告の案件にも強いので、お気軽にご連絡くださいませ。

個人事業の赤字(損失)の繰越

業績が上がるまでの赤字の部分を繰り越して、しっかりと節税しましょう。

個人事業主として開業して間もない時は、どうしても業績が赤字となってしまうこともあります。徐々に顧客と売上が増加して、利益が出るようになるものです。

業種によって利益が出てくるまでの平均的な期間は異なりますし、初期に大きな投資が必要となる事業にあっては、赤字を避けられないものです。

所得税法では、純損失の繰越と言う制度が存在します。赤字のことを純損失と税法上呼んでいると捉えていただいて構いません。「純損失の繰越=赤字の繰越」ということですね。

例えば、開業した年に200万円の赤字が生じたとします。そして翌年には事業が順調に成長して600万円の黒字が生じたとします。

この場合において、600万円を所得として所得税・復興特別所得税・住民税が課税されてしまうとなると、ちょっと不利ですよね。2年の合計では400万円しか利益が出ていないのに、それ以上に大きな税金がかかるというのには納得ができないという方もいらっしゃいますよね。

そこで、そのような状況に対応するために、赤字の繰越(純損失の繰越)という制度があるのです。こちらの制度の下では、600万円-200万円=400万円に対して2年目に税金が課税されるので、税金の納め過ぎを防止することができるのです。

税額に与える影響が非常に大きい税制となりますので、必ず赤字の繰越はできるようにしておきたいところですね。

赤字の繰越ができる期間は3年間

赤字の繰越(純損失の繰越)ができる期間は3年間です。

例えば今年赤字を出してしまった場合には、翌年、翌々年、更にその次の年の所得と赤字を通算することができます。ただ、順調に利益が出始めるのであれば、翌年か翌々年には赤字を使い切ることになるでしょう。

以下で具体的な金額を入れた事例を見てみましょう。

開業1年目:赤字500万円

翌年:黒字400万円

翌々年:黒字600万円

1年目は事業所得が赤字でマイナスですので、課税がされません。

翌年は400万円の利益が生じたものの、1年目の赤字を差し引き、0円となり、課税がされません。

400万円-400万円=0円(当たり前のことですが、一応算式にしておきました)

翌々年は以下の計算となります。

600万円-(500万円-400万円)=500万円

こちらの500万円に対して税金がかかるのです。1年目の500万円の赤字を翌年の400万円の黒字に充当しているので、差額の100万円を翌々年に控除しているのです。計算自体は結構シンプルであるということができるのではないでしょうか。

青色申告であることが要件

赤字を繰り越すためには、青色申告をすることが要件となります。

その青色申告をするためには、青色申告承認申請書と言う書類を、基本的には、開業日から2か月以内に所轄の税務署に提出しなければなりません。これを忘れてしまうと、1年目は白色申告となってしまいます。

上記の事例では1年目に500万円の赤字としていますが、500万円の赤字の繰越をできないと言うことは、かなりの税金を損することになります。100万円近くの税金を余計に支払うことになるでしょう。絶対に青色申告承認申請書を期限内に提出するようにしてくださいね。

稀に、青色申告承認申請書の提出を忘れてしまって、赤字の繰越をできなくなってしまって後悔されている方がいらっしゃいますので、こちらをご覧になった皆様に関しては、そのようなことがないようにしてくださいませ。

事業所得や不動産所得の開業届を提出する際に、青色申告承認申請書も一緒にご提出してしまってください。

※例外的に変動所得の損失の金額と被災した事業用資産の損失の金額は、白色申告者でも3年間の繰越をすることができます。著作権使用料などを得ている作家の方や、被災した個人事業主の方を救済するために、白色申告でも損失を繰り越せることになっているのです。

損益通算がある場合は赤字が繰り越されないこともある

事業所得で赤字(損失)が生じたとしても、他に黒字の所得がある場合には、赤字の繰越(純損失の繰越)がされず、代わりに損益通算と言う税制が適用されます。

例えば、開業は10月にしたけれども、9月までは会社員としての給与所得があったようなケースですね。このような場合には、下記の確定申告書第四表において、事業所得の赤字と給与所得を相殺することによって合計所得を圧縮し、給与から天引きされた所得税を取り戻すことができます。更に、申告期限の次の月から徴収される住民税が安くなります。

損益通算で使った部分の赤字の金額に関しては、繰越に使うことはできないのです。

事例を以下に挙げておきます。

事業所得の赤字:400万円

給与所得:300万円

このような場合は、給与所得300万円に関しては、事業所得の赤字で全額相殺されて0円となります。

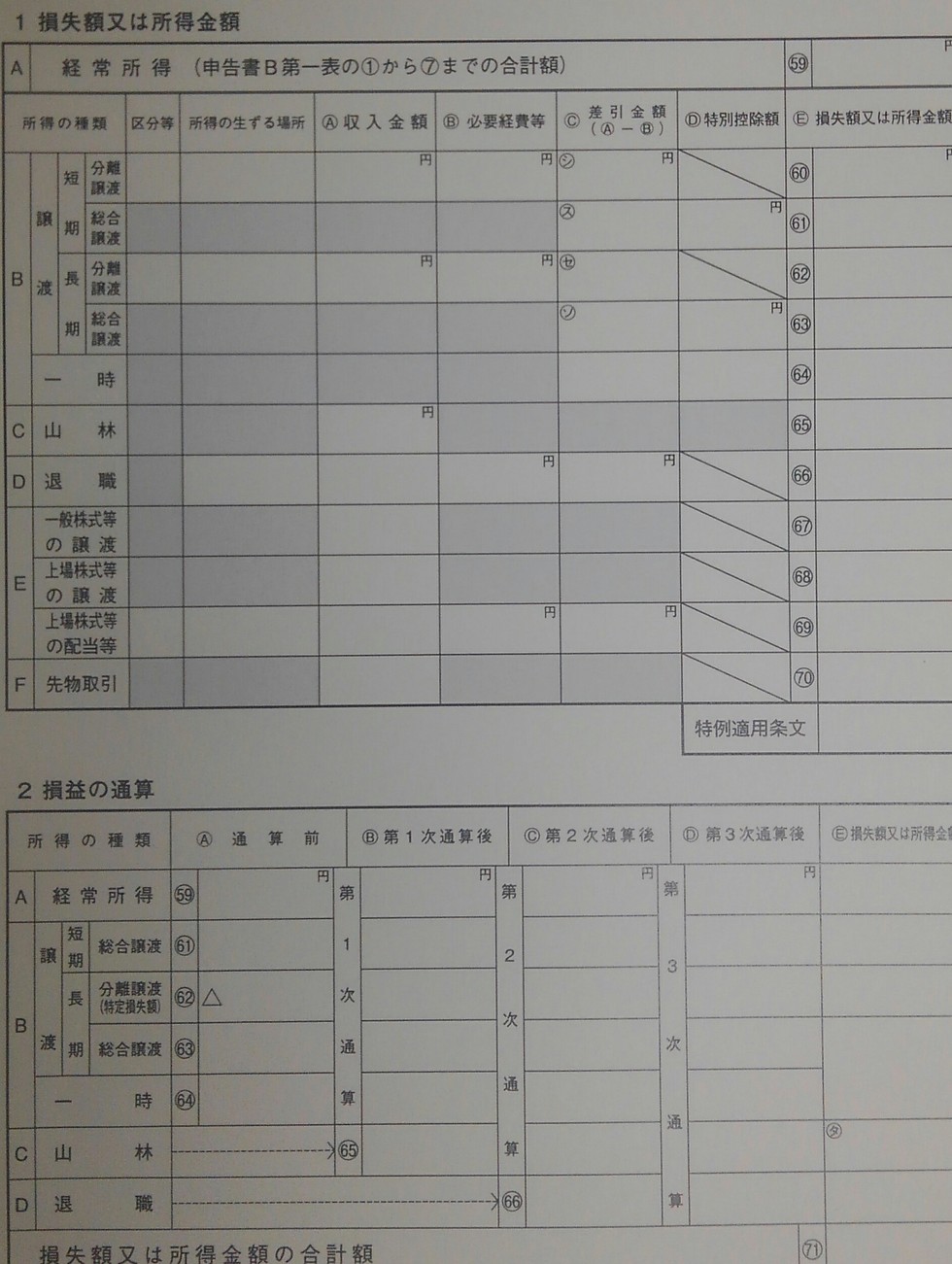

300万円-300万円=0円と言うシンプルな計算となります(これが損益通算をしている計算式です。下記画像の確定申告書第四表の下部の「損益の通算」で、こちらの計算がされるのです)。

赤字の繰越として使える金額は以下の通りです。

400万円-300万円=100万円

400万円の内、損益通算で使いきれなかった100万円部分に関して、赤字の繰越をすることができるのです。

なお、次のような関係が成り立つ場合は、赤字の繰越金額は、当然0円となります。

事業所得の赤字≦給与所得

この場合は、事業所得の赤字の金額全額が損益通算で使われてしまうのです。

損益通算は確定申告書第四表(一)で計算します。提出をお忘れずに。難しそうに見えますが、第四表の書き方は実は簡単ですのでご安心ください。

白色申告で赤字が出た場合にも損益通算は適用可能

白色申告で赤字が出た場合においても、損益通算を利用することは可能です。損益通算は青色でも白色でも使うことができる制度なのです。この点を見落としてしまっているケースが散見されますのでご注意ください。

事業所得や不動産所得が赤字になってしまっているけれども、他の所得区分で黒字の項目があったり、給与所得がある場合は、損益通算をし節税してください。

まとめ

赤字の繰越(純損失の繰越)に関してまとめると以下の通りです。

1.節税効果が非常に高いため必ず利用したい税制である。

2.赤字を繰り越せる期間は3年間である。

3.青色申告であることが要件である。

4.損益通算で使った赤字の金額は繰り越せない。

なお、確定申告に慣れていない方、初めての申告であると言う方は、我々のような税理士事務所(会計事務所)に代行依頼をして、確実に繰り越されるのもおすすめでございます。

お電話・お問い合わせフォームはこちら

当税理士事務所へは

お気軽にお声がけください。

- 税務・経営についての基礎知識

- はじめての青色申告よくある失敗

- 個人事業主のための税理士事務所

- 事務所紹介