フリーランス・飲食店・美容室・ネイルサロンなど個人経営のお店、その他個人事業等の税務管理なら

個人事業主のための税金サポート

運営:税理士事務所century-partners

〒150-0022東京都渋谷区恵比寿南2-21-2 サウスヒル301 ※駐車場有

渋谷区の恵比寿にある税理士事務所です。

お気軽にお電話ください。

個人の方で、確定申告を期限までにできなかった場合は、遅れてでも期限後申告することが大切です。当税理士事務所はそういった無申告の案件にも強いので、お気軽にご連絡くださいませ。

青色事業専従者給与を支給するための手続きと届出書

個人事業主が生計を一にする家族・親族(妻・夫・親・子供・祖父母・孫など)に対して支払う給与を必要経費にすることは可能です。ただし、青色事業専従者給与に関する届出書という書類を提出するという手続きは必要です。

一般の従業員とは異なり、専従者給与と呼ばれるのですが、要件を満たさなくてはなりません。家族への給与が経費となる形式には2つあり、1つは青色事業専従者給与と言って、青色申告者に認められる経費です。

もう1つは専従者控除と言って、こちらは白色申告であっても経費にできますが、難点としては限度額が定められているところでしょう。

やはり、きちんと青色申告承認申請書をその年の3月15日までに提出して(1月16日以降に開業した場合は2か月以内)、青色申告者となった上で家族へ給料を払った方が有利であるということになります。

青色事業専従者給与の要件

青色事業専従者給与の要件は下記のとおりです。きちんと満たさないと、税務調査で否認されて罰金を含む追徴課税が課されるので注意しましょう。

・納税者が青色申告者であること

・その納税者と生計を一にする配偶者その他の親族であること(「生計を一」とは原則的には同じ屋根の下で暮らしているような状況を指します)

・その家族が年末において15歳以上であること

・その納税者の税法上の控除対象配偶者や扶養親族になっていないこと(配偶者控除や扶養控除を二重で受けることは不可ということです)

・その年を通じて6月超の期間においてその納税者の営む事業に専ら従事していること(年の途中で開業した場合は、その50%超の期間において従事していればOK)

青色事業専従者給与に関する届出書の提出期限

「青色事業専従者給与に関する届出書」の提出期限は、その給与を必要経費に計上しようとする年の3月15日となります。

なお、その年の1月16日以降にその家族が専従者として従事し始めた場合や、1月16日以降に開業した場合には、その日から2か月以内に提出すれば良いこととされています。

ただし、その日が土曜日、日曜日又は祝日の場合には、その翌日が提出期限となります。

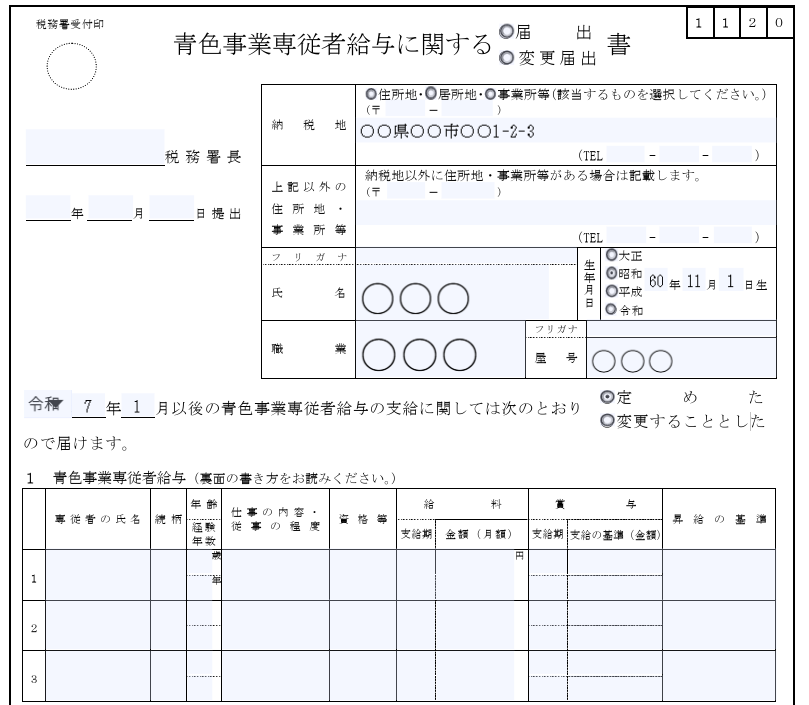

青色事業専従者給与に関する届出書

青色事業専従者給与に関する届出書には専従者の氏名や続柄、年齢、仕事の内容や頻度に関しても記入します。

青色事業専従者に対する給料や賞与の額に関しては「いくらまで」という細かい決まりはありませんが、過度に高いと税務調査で否認されることになりますので、一般の社員と同じ給与水準としてください。あまりに一般的水準よりも高いと、夫婦や親子等で所得分散をすることにより不当に税額を下げていると捉えられてしまうこともあるのです。

もちろん、実際には仕事をしていないにも関わらずに青色事業専従者給与を支給した場合には脱税とされるおそれもありますので注意しましょう。

もちろん、勤続年数や実績と共に昇給することは可能ですので、簡単に昇給の基準についても記入しましょう。

専従者給与をもらってる人の確定申告

専従者給与をもらっている人の確定申告に関してですが、基本的には年末調整が行われるので、他に所得があったりしなければ確定申告は不要です。

ただし、ふるさと納税を5つ超の市区町村に対して行っている場合や医療費控除の適用を受ける場合などには確定申告を行う必要があります。

青色申告者から源泉徴収票を発行してもらい、その源泉徴収票の支払金額を確定申告書の給与所得の収入金額に記入したり、給与所得控除後の所得金額や所得控除の額を記入して年税額を計算しましょう(青色事業専従者給与であっても源泉徴収は行われます)。

最後に源泉徴収税額を控除すると確定申告書が完成し、同額を納期限である3月15日までに納税すれば良いこととなります。

別居家族への支払は専従者給与になる?

青色事業専従者給与の対象となる家族の範囲は6親等内の血族または3親等内の姻族と考えられます。

しかし、青色事業専従者給与の要件としてそもそも生計を一にしているという項目があり、生計を一にしていないで別居して各々が別々の家計で暮らしているのであれば、一般の従業員と変わりません。

つまり、青色事業専従者給与に関する届出書の提出なども不要のまま、別居している子供や親などに対しては給与(給料・賞与)を支払うことができるのです。

お電話・お問い合わせフォームはこちら

当税理士事務所へは

お気軽にお声がけください。

- 税務・経営についての基礎知識

- はじめての青色申告よくある失敗

- 個人事業主のための税理士事務所

- 事務所紹介