フリーランス・飲食店・美容室・ネイルサロンなど個人経営のお店、その他個人事業等の税務管理なら

個人事業主のための税金サポート

運営:税理士事務所century-partners

〒150-0022東京都渋谷区恵比寿南2-21-2 サウスヒル301 ※駐車場有

渋谷区の恵比寿にある税理士事務所です。

お気軽にお電話ください。

個人の方で、確定申告を期限までにできなかった場合は、遅れてでも期限後申告することが大切です。当税理士事務所はそういった無申告の案件にも強いので、お気軽にご連絡くださいませ。

定額減税の事務処理方法の説明

定額減税の概要

令和6年分の所得税及び住⺠税については、昨今の物価上昇なども考慮して、定額減税という制度を適用して国民の税負担を軽減することになります。

年間の合計所得⾦額が 1805万円以下(給与所得者の場合、給与収入2,000万円以下) の個人に関しては、次の①〜③合計額が減税されます。

①納税義務者ご本⼈ 所得税3万円+住⺠税1万円

②同⼀生計配偶者 所得税3万円+住⺠税1万円

③扶養親族(1⼈につき) 所得税3万円+住⺠税1万円

(※①〜③いずれも居住者、②③は年間合計所得の⾒積額が48万円以下の場合に限ります。なお、③は16歳未満の扶養親族も含まれますのでご注意ください)

所得制限が設けられたことは少々残念ですが、国民に対して広く減税制度を適用することで、少しでも国民生活が楽になってくれればと思いますね。

ちなみに、定額減税制度は、今年に限って適用される制度となっています。

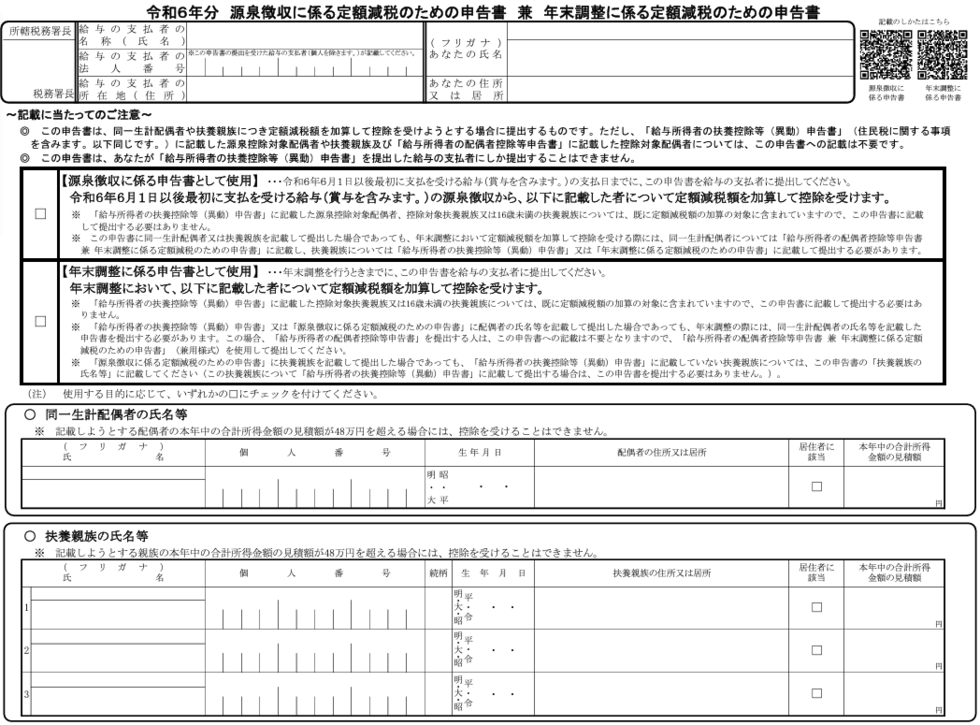

まずは、従業員を雇用している会社や個人事業主の方は、従業員に「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を配布し、こちらを回収することで、従業員の扶養状況を確認しましょう。

定額減税はいくらか

定額減税がいくらかというと、それは同⼀生計配偶者や扶養親族の状況によって変わります。下記の例を見てください。

(例)本⼈の年間給与収入額600万円

配偶者年間給与収入額100万円

扶養親族(子、収入無し)1⼈

※いずれも居住者の場合

所得税減税額・・・9万円 (①本⼈3万円②同⼀生計配偶者3万円③扶養親族3万円)

住⺠税・・・3万円 (①本⼈1万円②同⼀生計配偶者1万円③扶養親族1万円)

上記の例ですと、配偶者は100万円の給与年収ですが、ここから給与所得控除55万円を差し引くと所得は45万円となり、48万円以下におさまるので、定額減税の対象となるのです。

合計で12万円の減税となるので、家計にとっては大分助かるのではないでしょうか。

定額減税はいつから始まるのか

定額減税制度が適用されるのは令和6年6月1日以後に最初に支払われる給与からとなります。

その給与から源泉徴収される源泉徴収税額から所得税の定額減税金額を控除することができるのです。控除しきれなかった税額に関しては翌月以降に控除することになります。

住民税の控除額に関しては、市役所や区役所が減税後の金額で計算して、毎月の控除額を記載した表を会社に送ってくれるので、その金額にしたがって会社が給与から天引きすることになります。

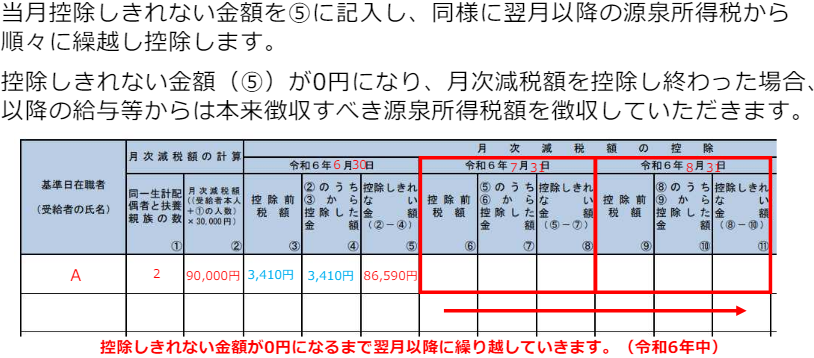

定額減税を控除しきれなかった時の処理方法

定額減税額は6月の給料から発生する源泉所得税額よりも大きくなることが多いと想定されます。その場合は7月以降に控除することになるのですが、従業員ごとに管理することが要求されますので、事務処理方法としては少々煩雑になります。

ミスしてしまうと、従業員からのクレーム、従業員の会社に対する不信感に結びつく可能性があるため、下記の表のように従業員ごとにいくらの定額減税額が残っていて、今月はいくら減税するのか管理していきましょう。

忙しい中小企業の社長さんや個人事業主さんにとっては、手間がかかって面倒に感じられるかと思いますが、こちらはきちんと適用して、従業員との関係にひびが入らないように気を付けましょう。不信感を招いて退職につながったりするといけないですので。

ミスが起きないように、従業員別に毎月の定額減税額を管理した方が良いでしょう。

年間税額が定額減税額より少なかった場合は給付が行われる

年間の所得税額や住民税額が、定額減税額よりも少なかった場合はどうなるかを説明いたします。引ききれなかった定額減税額に関しても、給付という形できちんと手当されることになっています。

控除しきれなかった金額である「所得税分控除不足額」と「個人住民税分控除不足額」を合計し、1万円単位で切り上げた金額が調整給付額となるのです。

令和6年分の所得税額は年内に確定することができないため、令和5年の所得税額を令和6年の所得税額とみなして計算されることになります。

正直、定額減税制度に関しては、こんな煩雑な事務処理を行うものではなく、もっとシンプルな制度にして、減税は関係させずに最初から全額給付という形にしてほしかったですね。

月次減税事務の対象とならない人

6月以降に定額減税の月次減税事務の対象とならない人もいますので、従業員を雇用している法人の方、個人事業主の方はご注意ください。

下記のような方に関しては対象外となります。

・令和6年6月1日時点で乙欄・丙欄適⽤対象者

・令和6年6月2日以後に勤務される⽅

・令和6年5月31以前に退職された⽅

・令和6年5月31以前に出国し非居住者となった⽅

お電話・お問い合わせフォームはこちら

当税理士事務所へは

お気軽にお声がけください。

- 税務・経営についての基礎知識

- はじめての青色申告よくある失敗

- 個人事業主のための税理士事務所

- 事務所紹介